La contabilidad desempeña un papel fundamental en el mundo de los negocios, brindando información financiera y herramientas de gestión que permiten tomar decisiones informadas y evaluar el desempeño de una empresa. Dentro de la contabilidad, existen dos ramas principales: la contabilidad financiera y la contabilidad administrativa. En este artículo, exploraremos en qué consisten ambas ramas, cuáles son sus objetivos y si una es más importante que la otra. También examinaremos cómo pueden complementarse y proporcionaremos ejemplos prácticos para comprender mejor su aplicación.

¿Qué es la contabilidad financiera?

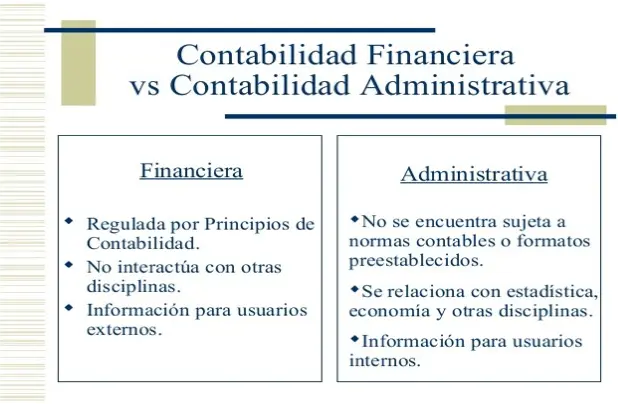

La contabilidad financiera es el área de la contabilidad encargada de registrar, clasificar y resumir las transacciones financieras de una empresa de acuerdo con los principios contables establecidos. Su principal objetivo es generar estados financieros precisos y confiables que reflejen la situación financiera, los resultados de operación y los flujos de efectivo de la empresa. Estos estados financieros son utilizados tanto por los propietarios como por los inversores, instituciones financieras y organismos reguladores para evaluar el desempeño y la solvencia de la empresa.

¿Qué es la contabilidad administrativa?

La contabilidad administrativa, también conocida como contabilidad de gestión, se centra en la utilización de la información contable para la toma de decisiones internas en una empresa. Su objetivo principal es proporcionar información relevante y oportuna a los directivos y gerentes para ayudar en la planificación, control y toma de decisiones estratégicas. La contabilidad administrativa se enfoca en aspectos como el análisis de costos, presupuestos, control de inventarios y evaluación de proyectos de inversión.

Objetivos de la contabilidad financiera y administrativa:

Objetivos de la contabilidad financiera y de la contabilidad administrativa:

Contabilidad Financiera:

- Registrar transacciones financieras: Uno de los principales objetivos de la contabilidad financiera es registrar de manera precisa y sistemática todas las transacciones financieras que ocurren en una empresa. Esto incluye compras, ventas, pagos, cobros, inversiones, financiamiento y otros eventos financieros relevantes.

- Preparar estados financieros: La contabilidad financiera busca generar estados financieros, como el balance general, estado de resultados y estado de flujo de efectivo. Estos estados proporcionan una imagen clara y precisa de la situación financiera, los resultados de operación y los flujos de efectivo de una empresa en un período determinado.

- Cumplir con los principios contables: La contabilidad financiera se rige por principios contables establecidos, como las Normas de Información Financiera (NIF) en México. El objetivo es asegurar que los estados financieros reflejen de manera precisa y confiable la situación financiera de la empresa y cumplan con los requisitos legales y regulatorios.

- Proporcionar información a partes interesadas externas: La contabilidad financiera busca satisfacer las necesidades de las partes interesadas externas, como accionistas, inversores, acreedores, clientes y reguladores. Los estados financieros permiten evaluar la solvencia, rentabilidad y estabilidad financiera de la empresa, así como tomar decisiones informadas sobre inversiones, créditos y asociaciones comerciales.

Contabilidad Administrativa:

- Apoyar la toma de decisiones internas: La contabilidad administrativa tiene como objetivo principal proporcionar información relevante y oportuna para la toma de decisiones internas en una empresa. Esto implica brindar datos y análisis que ayuden a los gerentes y directivos a planificar, controlar y evaluar el desempeño de la empresa.

- Analizar costos y rentabilidad: La contabilidad administrativa se enfoca en el análisis de costos y la evaluación de la rentabilidad de productos, servicios, proyectos y actividades de la empresa. Esto ayuda a identificar áreas de mejora, controlar los gastos y tomar decisiones estratégicas relacionadas con precios, producción y distribución.

- Elaborar presupuestos: La contabilidad administrativa contribuye a la elaboración de presupuestos, que son herramientas clave en la planificación financiera y operativa de la empresa. Estos presupuestos permiten establecer metas, asignar recursos, controlar los gastos y evaluar el desempeño real frente a lo planificado.

- Evaluar el desempeño y eficiencia: La contabilidad administrativa busca medir y evaluar el desempeño de la empresa, departamentos y proyectos. Esto incluye el análisis de indicadores financieros y operativos, como la rentabilidad, la productividad, el rendimiento de inversiones y el control de inventarios.

En resumen, la contabilidad financiera se enfoca en el registro y presentación de información financiera para satisfacer las necesidades de las partes interesadas externas, mientras que la contabilidad administrativa brinda información interna para la toma de decisiones y el control operativo de la empresa. Ambas ramas de la contabilidad son complementarias y juegan un papel fundamental en la gestión y éxito de una empresa.

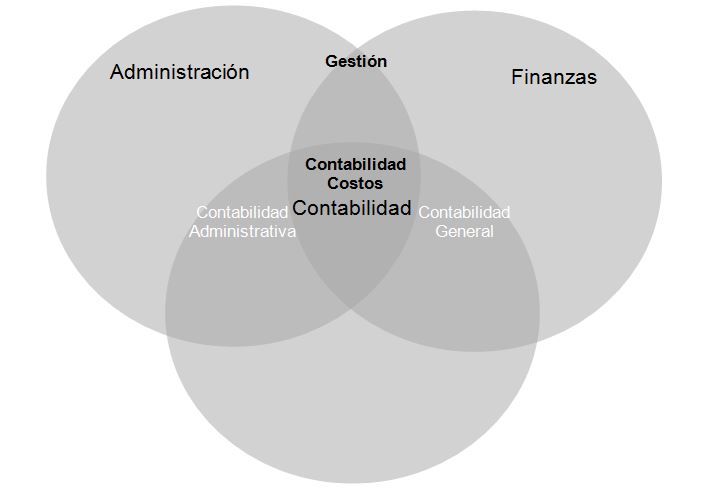

¿Cuál es más importante? ¿Se pueden complementar?

Ambas ramas de la contabilidad son importantes y cumplen funciones diferentes pero complementarias. La contabilidad financiera es fundamental para cumplir con los requisitos legales y proporcionar información precisa y confiable a las partes interesadas externas. Por otro lado, la contabilidad administrativa o de gestion es esencial para el buen funcionamiento interno de una empresa, ya que brinda información específica y oportuna para la toma de decisiones.

Es importante tener en cuenta que la contabilidad financiera y administrativa no deben considerarse como excluyentes. De hecho, se complementan entre sí y se benefician mutuamente. La información generada por la contabilidad financiera puede ser utilizada por la contabilidad administrativa para analizar costos, evaluar el rendimiento de los proyectos y facilitar la toma de decisiones estratégicas.

Conclusión y recomendaciones

Tanto la contabilidad financiera como la contabilidad administrativa desempeñan roles fundamentales en la gestión y el éxito de una empresa. La contabilidad financiera proporciona información necesaria para cumplir con los requisitos legales y satisfacer las necesidades de las partes interesadas externas. Mientras tanto, la contabilidad administrativa ofrece herramientas para la toma de decisiones internas y el control eficiente de los recursos.

Mi recomendación es que las empresas enfoquen sus esfuerzos en desarrollar tanto la contabilidad financiera como la contabilidad administrativa de manera efectiva. La integración de ambas ramas de la contabilidad permite una mejor comprensión de la situación financiera de la empresa y brinda información valiosa para la toma de decisiones estratégicas.